Una de tus mejores bazas si estás leyendo esto y tienes menos de 50 años, es el tiempo. Si no estás en ese grupo, además de estarme maldiciendo, te estarás preguntando si no tienes opciones para mejorar tus finanzas. Claro que sí, sólo faltaría. Pero el tipo de inversiones que te van a interesar y tu paciencia, serán diferentes.

Si es tu primer contacto con el bolsillo finanzas, te recomiendo empezar por lo más sencillo. Te daba unos consejos iniciales en anteriores posts . En este post, te hablaré de dos acciones que puedes hacer YA para empezar a hacerlo mejor y aprovechar bien ese tiempo del que te hablaba.

«El camino hacia la riqueza depende fundamentalmente de dos palabras: trabajo y ahorro»

Benjamin Franklin

Domicilia tu nómina

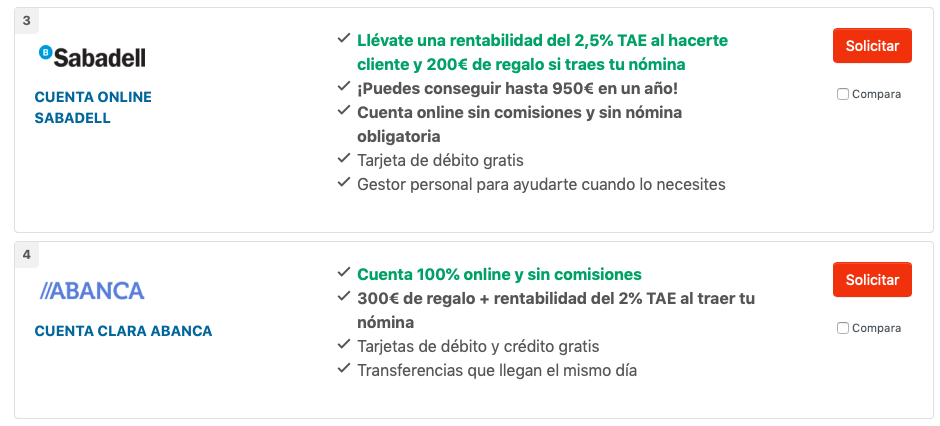

Sé que cambiar de banco es algo que suele dar pereza, miedo o ambas cosas. Pero planifícalo y ponte manos a la obra. Es una acción que te puede dar un pellizco de ingresos y ahorrar o comprar aquello que necesitas. Ahora mismo (mayo 2023), Abanca ofrece por ejemplo 300€ por traer tu nómina y una rentabilidad del 2% TAE y Sabadell ofrece 200€ y 2,5 % TAE en su cuenta nómina.

Lo más importante a la hora de domiciliar tu nómina es saber los requisitos de las distintas entidades bancarias:

- Tiempo de permanencia que te exigen

- Mínimo importe, si lo hay, de tu nómina mensual

- Los costes asociados de mantenimiento de la cuenta

- Si incluye tarjeta de débito o crédito gratuita o bajo qué condiciones

Una vez tengas el listado de las distintas ofertas que hay en el mercado, elige la que mejor se adapte a ti. Hay varias webs que te ahorran el trabajo de ir buscando banco a banco. Yo la que suelo consultar es la web de helpmycash. Enumeran las distintas ofertas para las cuentas nómina, las valoran y van actualizando mes a mes.

Lo que yo hago es una vez he hecho el trámite, me anoto todas las condiciones y requisitos en mi fichero excel de presupuesto. Además, me pongo una alarma en el calendario del móvil que me avisa de cuándo me termina la permanencia. Así, cuando faltan pocas semanas, ya me pongo a mirar el siguiente destino para mi nómina.

Empieza a ahorrar a largo plazo

Te voy a hablar de distintos tipos de inversiones en los siguientes posts de finanzas, pero por hoy vamos a empezar con el SIALP.

El SIALP o seguro individual de ahorro a largo plazo es una herramienta muy buena para empezar a ahorrar. Como bien indica su propio nombre, se plantea para funcionar a largo plazo así que deberíamos poder prescindir del dinero que metamos en él durante, al menos, 5 años.

El gobierno español quiere incentivar este tipo de instrumentos y por ello, una de sus ventajas es que a partir de los 5 años de su apertura, no pagarás impuesto alguno si quieres sacar lo que tengas invertido. Cada persona sólo puede tener un SIALP en activo.

La mayoría de bancos trabajan con aseguradoras que ofrecen este tipo de productos. Cada uno, de nuevo, con sus incentivos para que elijas el suyo. Lleva asociada una póliza de vida y normalmente incluye una bonificación final. Es decir, si llegas a cumplir el periodo de inversión propuesto (20, 30 o 40 años) te bonifican.

Lo cierto es que, si no llevan bonificación asociada, el rendimiento de este tipo de productos es limitado. No obstante, creo que es un buen punto de partida para empezar a ahorrar. Yo lo que hago es meter 50 € al mes y me funciona como una cuenta de ahorro con un pequeño interés. La clave es que conseguí adherirme a una campaña con una bonificación final interesante. Cabe destacar que sólo los primeros 5.000€ anuales están exentos de pagar impuestos. Yo como meto sólo 600€ al año, tengo margen de sobra.

Nunca dejes de aprender

En el mundo de las finanzas, y especialmente si no has tenido nunca formación en esta materia, debes estar siempre abierto al descubrimiento. Además, debes dejar tu ego al lado, puesto que es imposible conocer todos los entresijos y lo que es peor, saber qué pasará. Por eso, diversifica tu estrategia y estate siempre dispuesto a aprender.

«No importa para nada si tienes razón o no. Lo que sí importa es cuánto ganas cuando tienes razón y cuánto pierdes cuando estás equivocado»

George Soros

Espero que con estas dos ideas, empieces a ahorrar y consigas mejorar tu salud financiera. En el próximo post, te hablaré de los fondos indexados.

¡Nos leemos!

Deja una respuesta