Me considero una persona bastante impulsiva. Si algo me apetece, no suelo pensarmélo demasiado. De hecho, como ya sabes si llevas un tiempo leyendo mis posts soy una fan del sí. Mi trabajo me está llevando aprender a decir que no. Dicho esto, se puede entender que no me cueste demasiado embarcarme en nuevos proyectos.

A nivel monetario, es otra historia. Principalmente a causa de la herencia de nuestros padres, abuelos y la sociedad en general que nos mete mucho miedo en cuanto a dineros se refiere. Me ha costado mis horas de lectura y formación autodidacta vía podcasts, blogs y vídeos entender que debemos invertir. Sí o sí. No hay elección porque de no ser así, ya estamos perdiendo dinero. Pero como diría Jack, vayamos por partes. En este post, te contaré cómo he llegado a la conclusión de que hay que invertir y cuál es una buena manera de empezar.

«Regla número 1: nunca pierdas dinero. Regla número 2: nunca olvides la regla número 1»

Warren Buffet

Invierte o invierte

No nos enseñan educación financiera. Nadie nos ha educado para conocer los términos grandilocuentes del mundo de las finanzas ni cuáles son importantes en nuestro contexto y cuáles no. Partiendo de esa base, debes entender primero por qué hay que invertir. De no ser así, la ignorancia te servirá de aliada del miedo y terminarás perdiendo tu dinero por el miedo a perder.

Una excelente «profesora» para mí en el mundo de la educación financiera es Natalia de Santiago. Tiene una capacidad para hacer llano y fácil lo complejo que es de admirar. Su último libro Invierte con poco, es mi libro de cabecera estas últimas semanas.

En él explica de forma clara por qué debemos invertir. Estas son las principales razones:

- Tener dinero para la jubilación

- La inflación no deja de subir

- El tiempo es nuestro gran aliado

Vamos a ir desgranando las razones una a una, para entenderlo mejor.

La famosa pensión

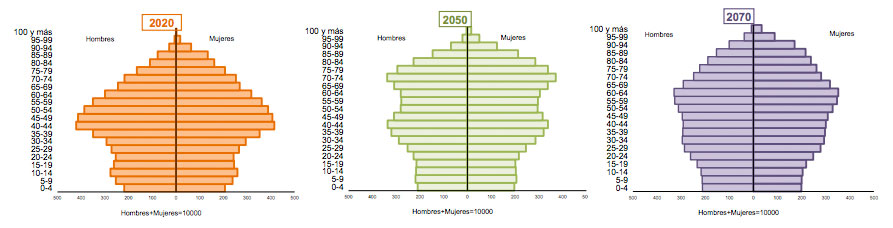

Cada vez la esperanza de vida aumenta y la tasa de natalidad (por suerte desde mi punto de vista de sostenibilidad) no crece para evitar la pirámide invertida que se está creando a nivel poblacional.

Es fácil deducir que en un futuro cercano no habrá suficiente población en activo para pagar a la población en edad de jubilación. Siendo así, la denominada tasa de sustitución o, lo que es lo mismo, el porcentaje de tu sueldo actual que te van a pagar como pensión irá en descenso.

Ahora está en torno al 70% y se espera que en 2050 ya ronde el 50%. Esto significa que tendrás que vivir con la mitad del suelo que estás cobrando ahora. Todo lo que te falte para llegar a final de mes con tu ritmo de vida y sin pasar penurias, tendrás que tenerlo ahorrado.

Inflación, eso qué e’ lo que e’?

La inflación me cae mal. Empecemos por ahí. Me cae mal porque hace que el dinero, que tanto me ha costado ganar, cada día valga menos.

Siempre me acordaré de una conversación con mi abuela hace unos 25 años. Yo le enseñaba un cajón en el que guardaba monedas de 1 peseta. Había muchas de ellas, brillando plateadas cubriendo todo el fondo. Y me maravilló que me contara que con ese dinero en su época hubiera podido comprar muchísimas cosas. Que ese pequeño botín era el equivalente a lo que ganaba en meses de trabajo.

En ese momento no lo entendía, pero estábamos tratando el tema de la inflación de una forma bien sencilla. No son lo mismo 10.000€ hoy que lo que serán 10.000€ dentro de 25 años. Debido a la inflación, con el mismo dinero cada vez puedes hacer/comprar menos. Concretamente, si la inflación ronda el 3% significa que los 100€ de hace un año, ahora equivalen a 97€.

Rentabilidad > inflación

Teniendo en cuenta que vamos a necesitar muchos más ahorros que nuestros padres y nuestros abuelos y que el dinero cada vez vale menos, de nada me sirve guardar el dinero en el banco (o debajo del colchón). Porque ese dinero si no hago nada con él, va perdiendo valor cada año que pasa. Cada mes de hecho, si nos ponemos dramáticos.

Para conseguir darle la vuelta a la tortilla debes conseguir ahorrar algunos euros cada mes e invertir esa cantidad en algún producto que te dé intereses. Por ejemplo, los fondos indexados.

Para que valga la pena, el dinero que te dan por tus inversiones (o rentabilidad) debe ser superior a la inflación. Para compensar esa pérdida de valor del dinero con el paso del tiempo. Y eso con los fondos indexados lo vamos a conseguir.

Fondos indexados

Los fondos indexados no son más que inversiones en un conjunto de empresas que están programadas para imitar la rentabilidad de un índice determinado. Como es una programación relativamente automatizada y no depende de un bróker o persona que va modificando las inversiones, se conocen como inversión pasiva.

Hay varias plataformas que te permiten invertir en fondos indexados. Mi favorita y la que utilizo es Myinvestor. Este banco es español y 100% online.

En el siguiente post, te explicaré un poco más en detalle cómo diseñar y gestionar tu cartera. Para empezar a calentar motores, te recomiendo tanto los libros de Natalia de Santiago como el blog de la hormiga capitalista. Tiene muchos posts interesantísimos acerca de los fondos indexados.

«Un inversor que tiene todas las respuestas ni siquiera entiende las preguntas»

John Templeton

Espero que con este post te haya quedado clara la necesidad imperiosa de invertir y empezar ahora. En el próximo post, te hablaré de cómo diseñar y gestionar tu propia cartera de fondos indexados.

¡Nos leemos!

2 comentarios en «Bolsillo finanzas. ¿Por qué hay que invertir y cómo empezar?»